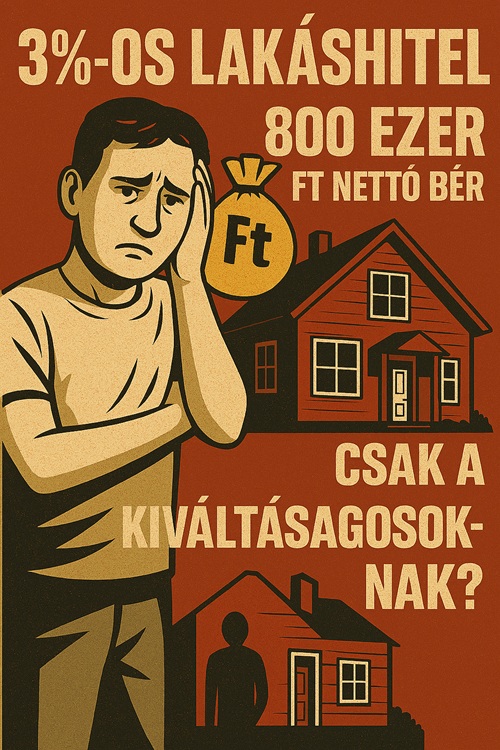

Otthon Start: Lakáshitel a kiváltságosoknak?

2025 szeptemberében elindult az Otthon Start program, amely fix 3%-os kamatozású lakáshitellel kecsegteti az első lakásukat vásárló fiatalokat. A kormányzati kommunikáció szerint ez a konstrukció áttörést hozhat a lakhatási nehézségek enyhítésében. A valóság azonban jóval árnyaltabb képet fest: a hitelhez szükséges jövedelmi szint, valamint az állami támogatás eloszlása komoly társadalmi igazságtalanságokra világít rá.

2025 szeptemberében elindult az Otthon Start program, amely fix 3%-os kamatozású lakáshitellel kecsegteti az első lakásukat vásárló fiatalokat. A kormányzati kommunikáció szerint ez a konstrukció áttörést hozhat a lakhatási nehézségek enyhítésében. A valóság azonban jóval árnyaltabb képet fest: a hitelhez szükséges jövedelmi szint, valamint az állami támogatás eloszlása komoly társadalmi igazságtalanságokra világít rá.

A program keretében akár 50 millió forintos hitel is felvehető, 25 éves futamidőre, mindössze 3%-os kamattal. Ez a piaci hitelekhez képest jelentős kedvezmény, hiszen jelenleg a lakáshitelek kamatai 6–8% körül mozognak. A konstrukció ráadásul nem köti össze a támogatást házassággal vagy gyermekvállalással, és nem szükséges hozzá önerő sem. Első ránézésre tehát valóban vonzó lehetőségnek tűnik.

Csakhogy a banki gyakorlat másként működik. Egy 50 millió forintos hitel havi törlesztőrészlete nagyjából 240–250 ezer forint, amihez a hitelintézetek legalább 800 ezer forintos nettó jövedelmet várnak el. Ez a jövedelmi szint a magyar lakosság felső 5–10%-ára jellemző, és éppen nem azokra a fiatalokra, akiknek a program szólna. A pályakezdők, egyetemisták, vagy épp a gyermeket nevelő fiatal családok jellemzően nem rendelkeznek ilyen anyagi háttérrel. Így a program célcsoportja sok esetben kívül reked a lehetőségen.

A helyzetet tovább súlyosbítja az állami támogatás forrása. A 3%-os kamat mögött ugyanis az állam áll, amely az adófizetők pénzéből fedezi a piaci kamat és a kedvezményes kamat közötti különbséget. Ez azt jelenti, hogy azok is hozzájárulnak a programhoz, akik nem tudják igénybe venni azt. A közepes vagy alacsony jövedelműek – akik nem hitelképesek – ugyanúgy fizetik az állami támogatás árát, miközben a haszon a tehetősebb rétegekhez jut el.

A lakáspiacra gyakorolt hatás sem elhanyagolható. A program keresletélénkítő hatása várhatóan tovább növeli az ingatlanárakat, különösen a támogatott kategóriában. Ez pedig még inkább ellehetetleníti a lakáshoz jutást azok számára, akik nem részesülnek a kedvezményből. Ahelyett, hogy csökkentené a lakhatási egyenlőtlenségeket, a program akár fokozhatja is azokat.

Az Otthon Start tehát nem csupán gazdaságpolitikai eszköz, hanem társadalmi tükör is: megmutatja, kik azok, akiknek a jövő épül, és kik azok, akik csak nézik, ahogy mások beköltöznek. A lakhatás kérdése nemcsak pénzügyi, hanem szociális probléma is – és a megoldás nem lehet kizárólag a hitelképesek kiváltsága.

- Találatok: 261